关于城镇土地使用税适用税额实施标准的解读

时间:2018-01-04 17:40:41来源:本网

关于城镇土地使用税适用税额

实施标准的解读

《广东省人民政府关于降低制造业企业成本支持实体经济发展若干政策措施》(粤府〔2017〕90号)提出,“在国家规定的税额幅度内,降低城镇土地使用税适用税额标准,将车辆车船税适用税额降低到法定税率最低水平”。 为降低制造业企业成本,提供实体经济实实在在的减负效应,《梅州市人民政府关于印发梅州市城镇土地使用税适用税额实施标准的通知》(梅市府[2017]30号)对我市城镇土地使用税予以调整,初步测算三年内合计减税约2.5亿元左右,减收幅度为53.15%。现解读如下:

一、有关规定。

根据《中华人民共和国城镇土地使用税暂行条例》,省、自治区、直辖市人民政府,在税法规定的税额幅度内,根据市政建设状况、经济繁荣程度等条件,确定所辖地区的适用税额幅度。市、县人民政府在省、自治区、直辖市人民政府规定的税额幅度内,制定相应的适用税额标准,报省、自治区、直辖市人民政府批准执行。

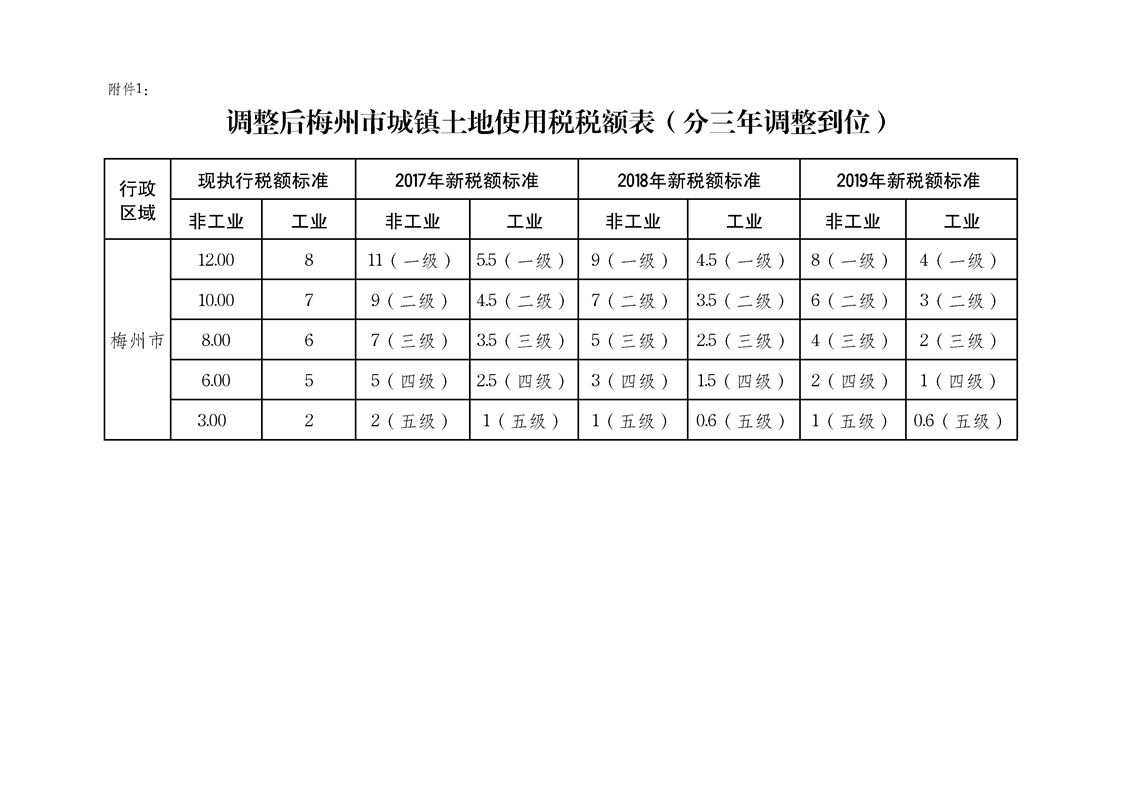

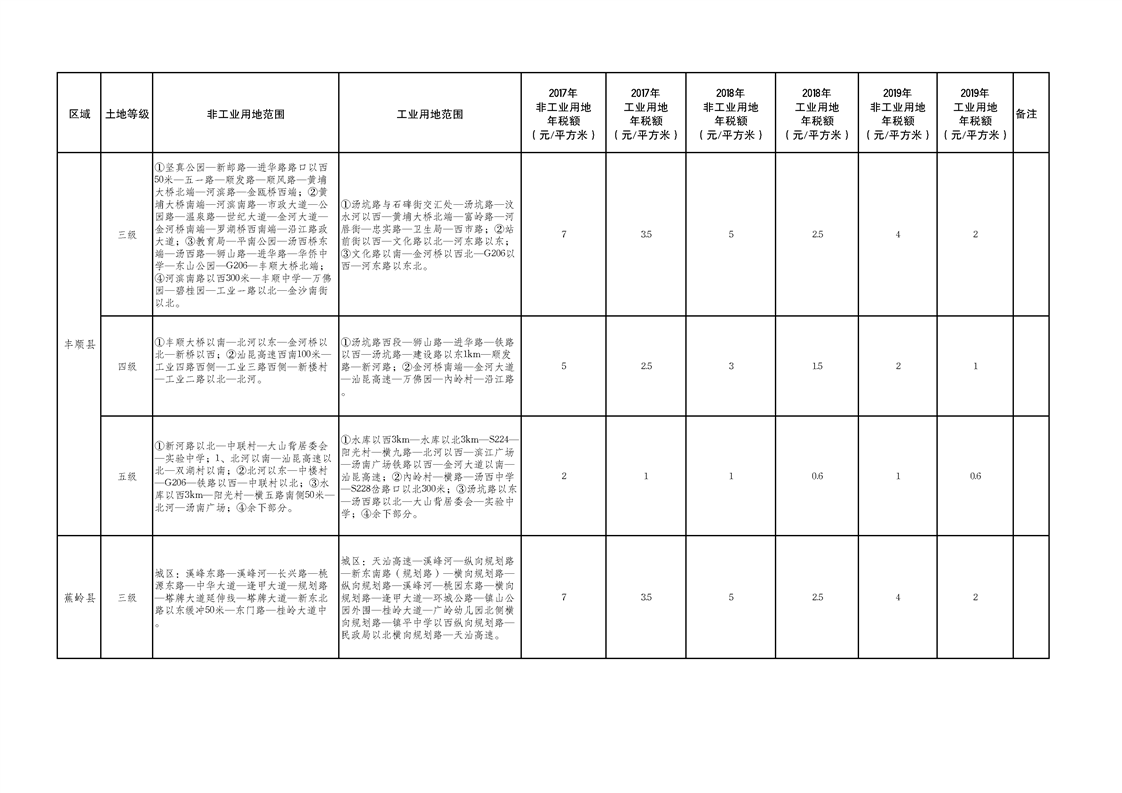

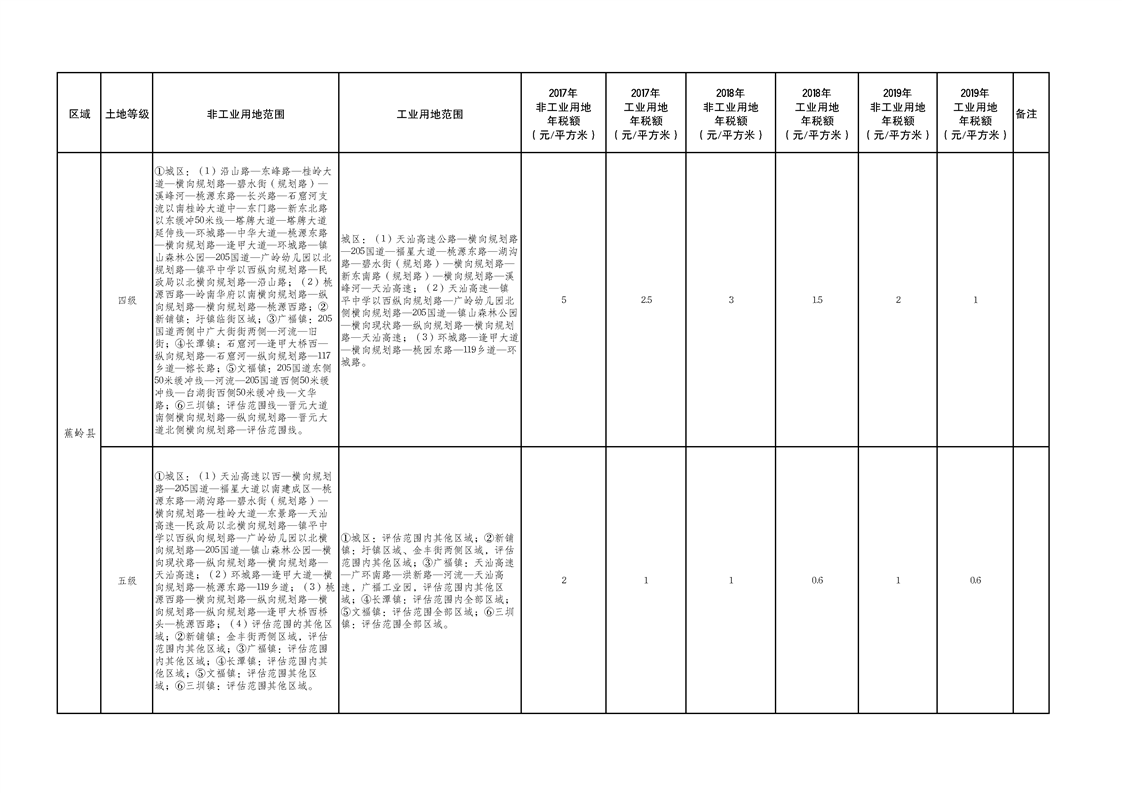

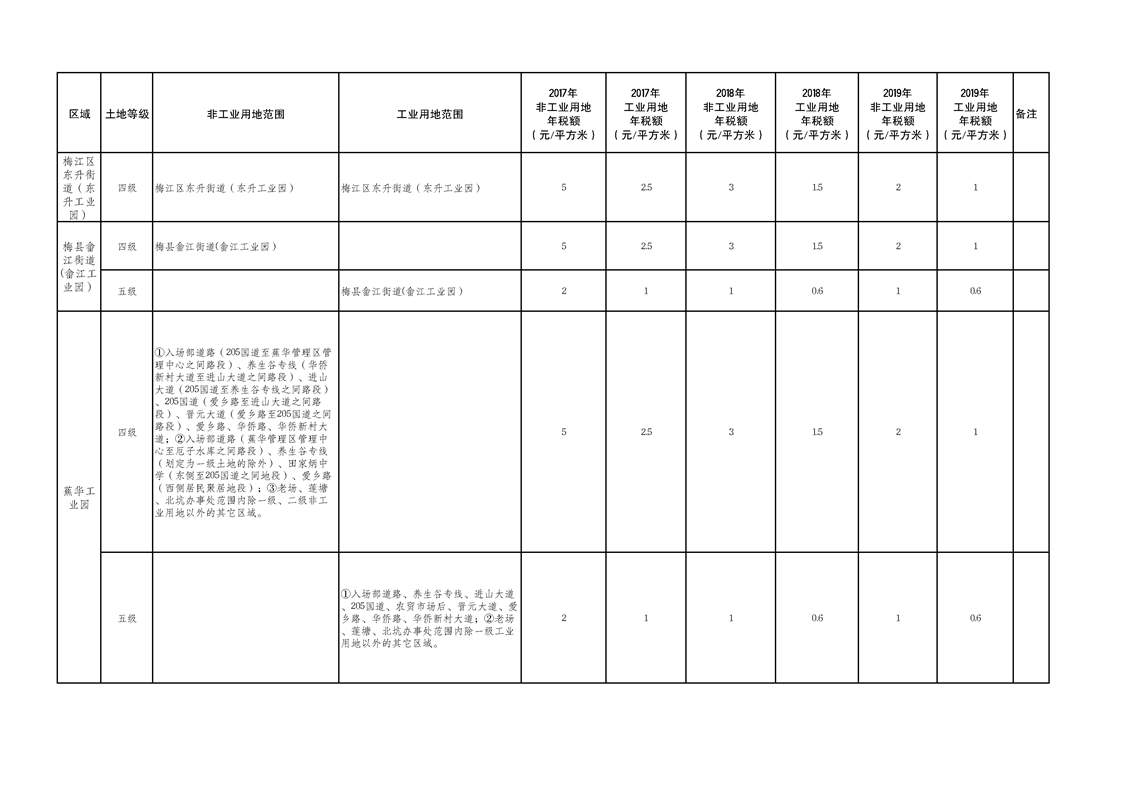

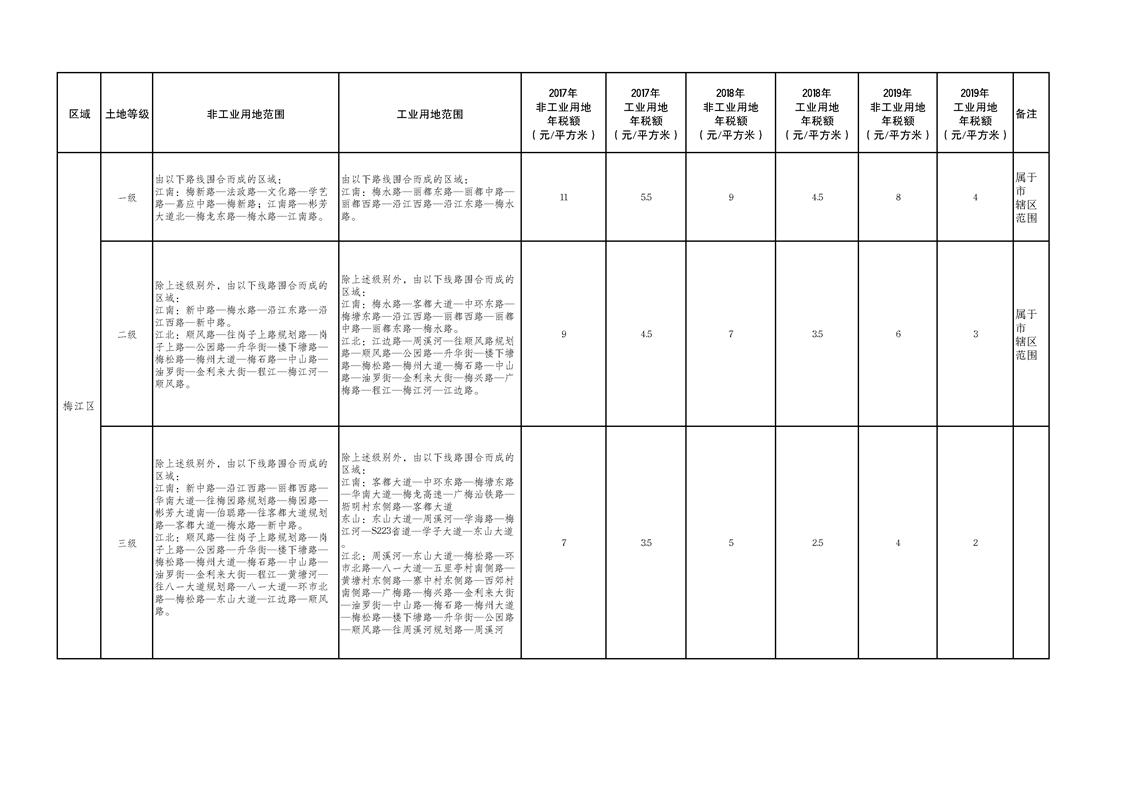

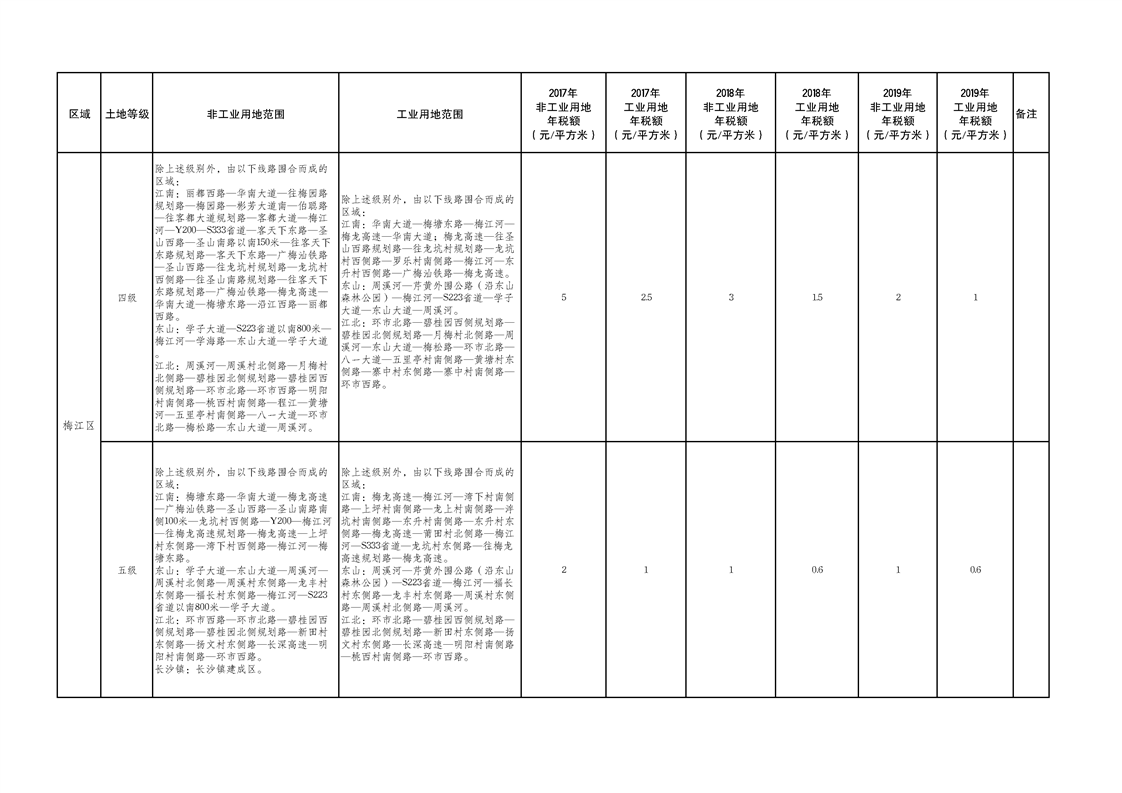

二、降低城镇土地使用税适用税额标准的具体内容

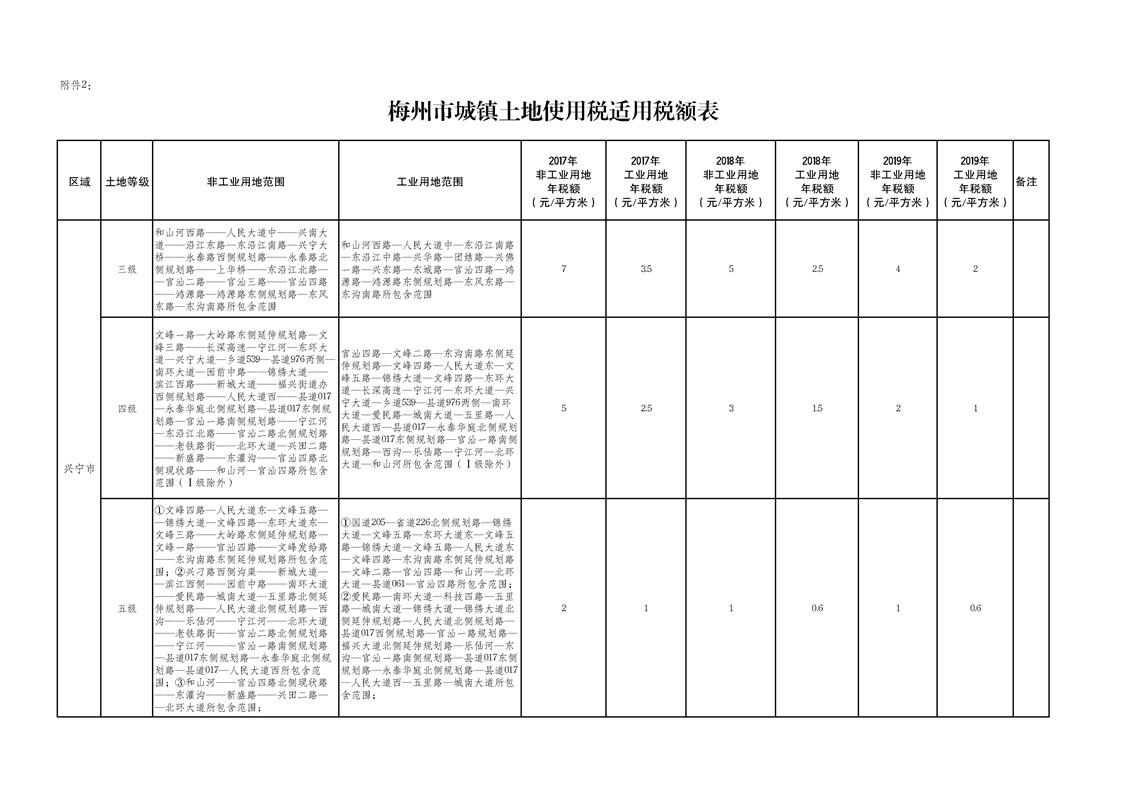

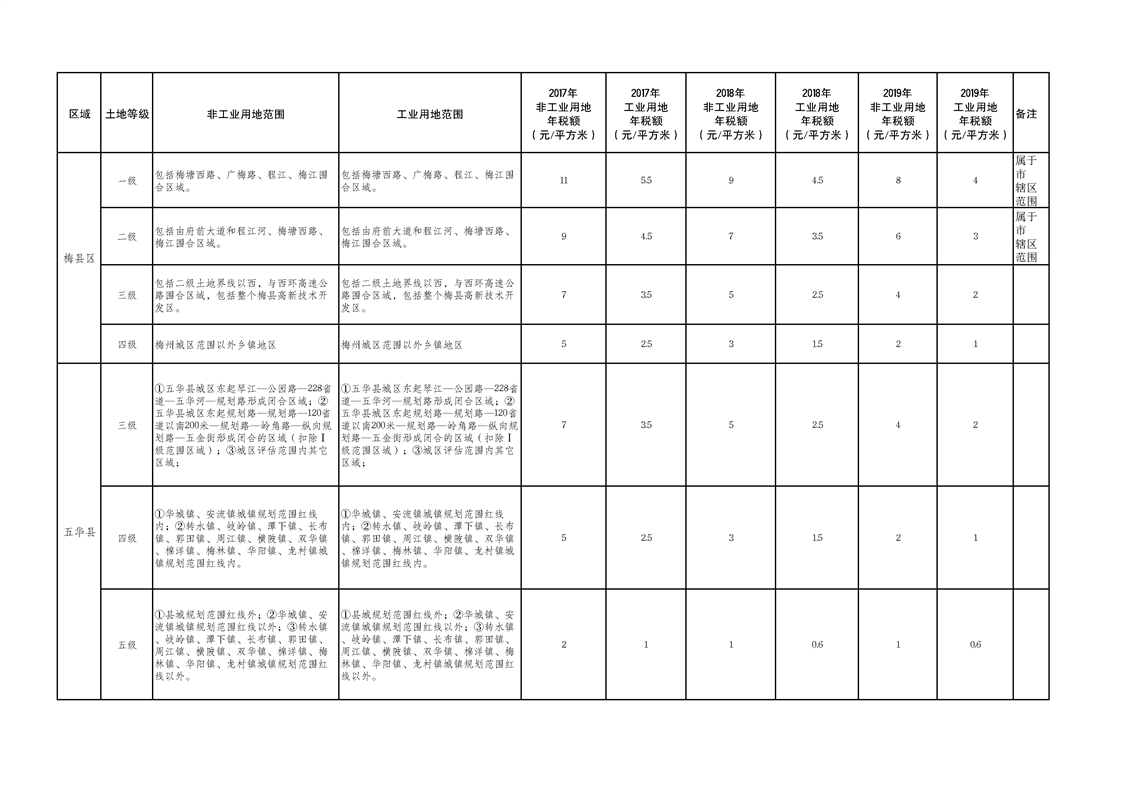

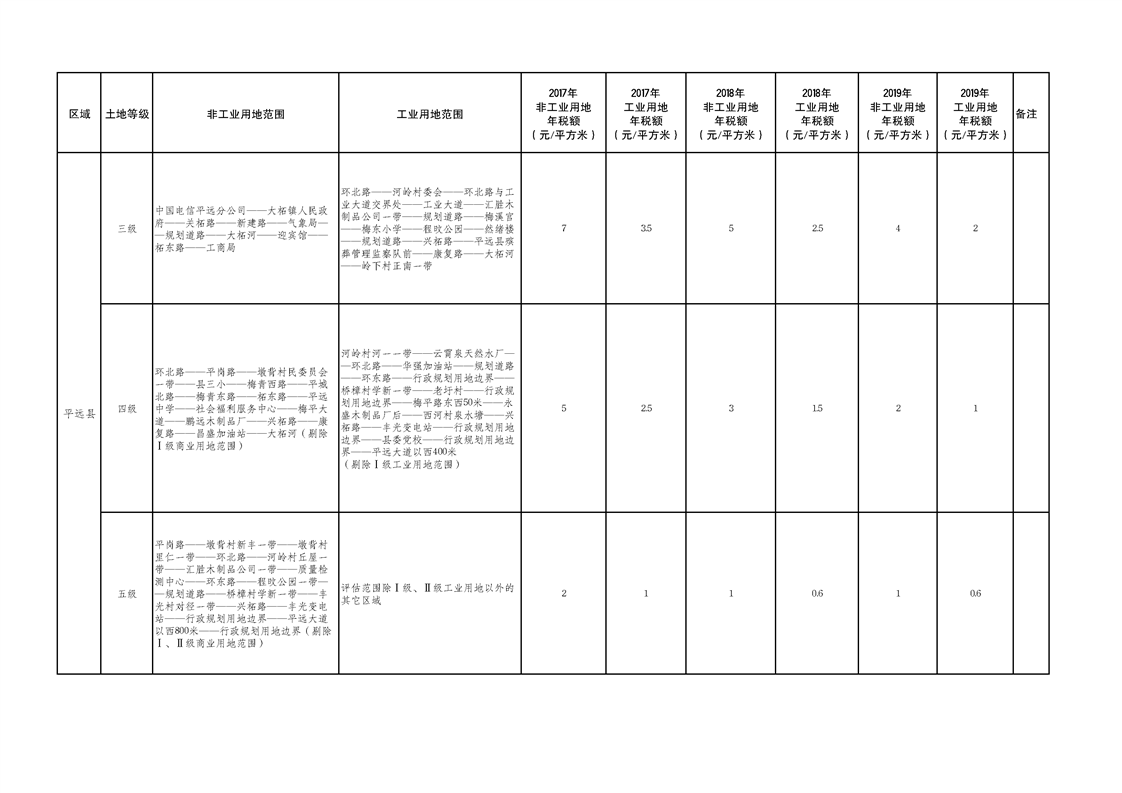

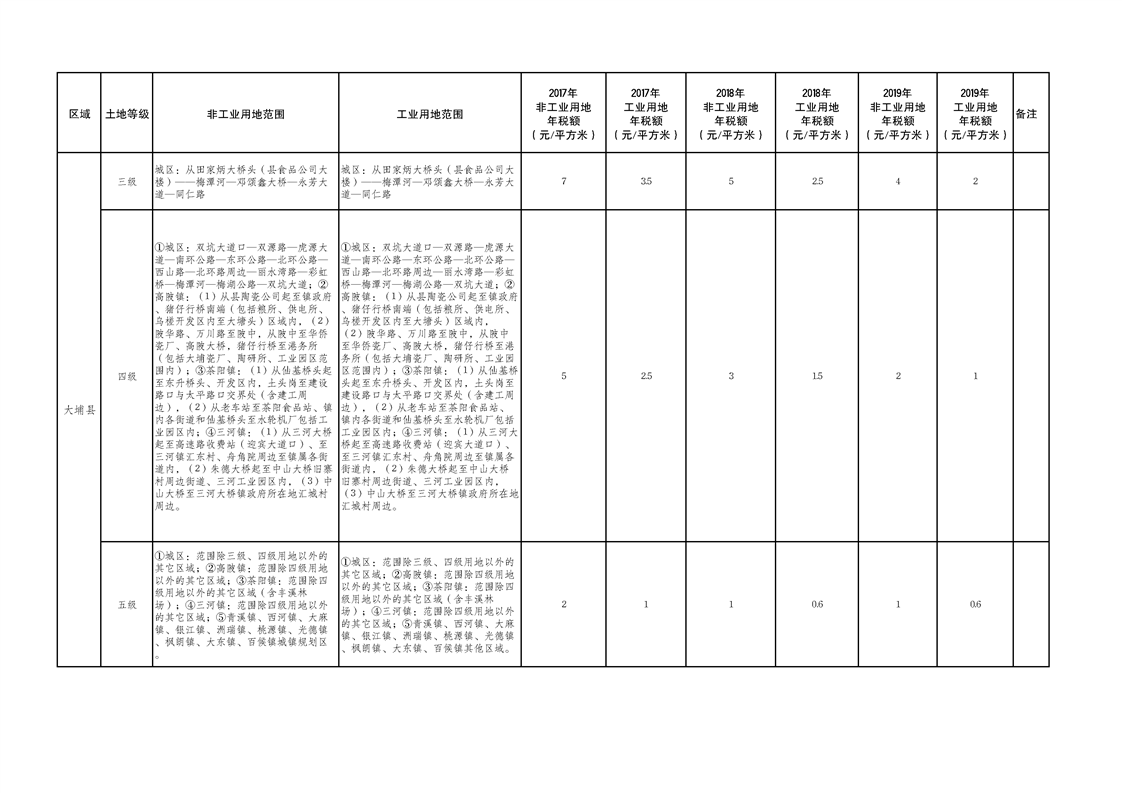

(一)非工业用地降低税额标准。将现行的城镇土地使用税税额标准进行下调。非工业用地,梅州地区的最高的税额标准由12元/平方米下调至8元/平方米,最低的由3元/平方米下调至1元/平方米。

(二)工业用地在非工业税额标准上再降低40-50%。为充分发挥税收杠杆作用,缓解工业用地税负过重的状况,支持实体经济的发展,同一等级的工业用地在非工业用地的税额标准上再下调40-50%,但不低于《广东省城镇土地使用税实施细则》规定的下限(梅州下限为0.9元/平方米;县城、建制镇、工矿区下限为0.6元/平方米)。

(三)减少土地等级级次。土地等级级次一般为五级。同一城市土地原则上实行一套等级划分,县城、建制镇、工矿区土地等级相应划为二级以下。县级需要单独划分的,土地等级不超过四级,税额标准与地市二级以下税额相衔接。

三、实施时间。

我市采取分步调整的方式,实施时间从2017年1月1日起正式执行,分三年调整,在2019年12月31日前调整到位。

四、预期减税效果分析。

我市城镇土地使用税2016年实际入库金额47334万元,调整后预计入库金额22175万元,其中非工业用地减少11223万元,工业用地减少13936万元,合计减收25159万元,减收幅度为53.15% 。由于城镇土地使用税缴纳对象主要为企业,将为实体经济提供实实在在的减负效应。