查看原文:梅州市人民政府关于印发梅州市城镇土地使用税适用税额实施标准(2023年调整)的通知

日前,梅州市人民政府印发《梅州市城镇土地使用税适用税额实施标准(2023年调整)》(以下简称“新标准”),并规定自2023年1月1日至2027年12月31日执行。那么,与2017年以来的政策相比,新标准有什么变与不变呢?简言之,税额标准保持不变,土地等级范围总体不变,部分地区的土地等级用地范围略有调整。

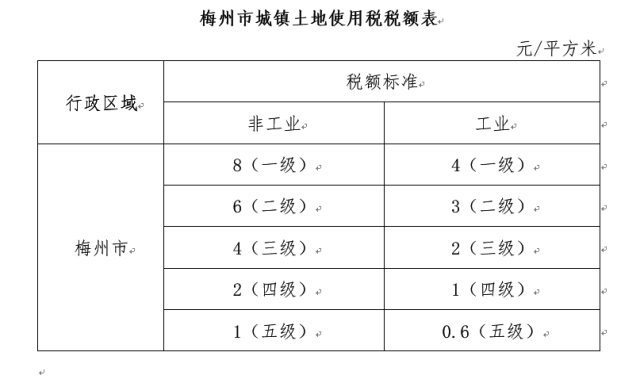

不变:保持税额标准不变

沿用2017年省政府批复的税额标准,非工业用地税额最高标准8元/平方米,最低标准1元/平方米。工业用地税额最高标准4元/平方米,最低标准0.6元/平方米。

本市行政区域的土地等级划分仍与2017年省政府批复保持一致,即按非工业用地和工业用地划分为五个等级。详见下表:

变化:重新确认土地等级用地范围

结合全市城镇规划范围、街道名称、标志性建筑物名称等变化情况,对部分地区的土地等级用地范围作了调整,如将2017年文件未明确规定的应税土地补充划入本次土地等级范围;部分县区因街道名称、标志性建筑发生变化,土地等级范围名称相应进行变更等。

调整后的城镇土地使用税相关申报纳税事项有发生变化吗?

答:依照《中华人民共和国城镇土地使用税暂行条例》相关规定,城镇土地使用税纳税人、纳税地点、计税公式、申报方法、纳税期限均未发生变化。

一、纳税人不变

在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税义务人。

二、纳税地点不变

城镇土地使用税由土地所在地的税务机关征收。

三、计税公式不变

年应纳税额=计税土地面积(平方米)x适用税额。

四、申报方法不变

纳税人先填报税源信息,税源采集完成后,进入申报界面点击下一步,系统自动生成申报表,纳税人确认后即完成申报。

五、纳税期限不变

按年计算、分期缴纳。梅州市城镇土地使用税缴纳期限为税款所属期当年的10月1日至12月31日。(记者 陈萍 通讯员 梅税宣)